Navigare attraverso le complessità dei tassi finanziari e delle regolamentazioni può essere un’impresa ardua. Ma, per coloro che desiderano essere sempre al passo con le ultime novità normative, c’è una notizia importante che emerge dal cuore finanziario dell’Italia.

Indice Guida

Tassi soglia di usura e TEGM – terzo trimestre 2023

Il 28 giugno 2023, dalla capitale Roma, la Banca d’Italia ha svelato i Tassi Effettivi Globali Medi (TEGM) del primo trimestre. Questi tassi, cruciali per la comprensione delle dinamiche antiusura, sono determinati con l’accuratezza e la precisione che ci si aspetta dalle istituzioni di punta del nostro Paese. Periodo di validità dal 1° luglio 2023 al 31 settembre 2023. Questi tassi sono stati calcolati seguendo le indicazioni del decreto legge del 13 maggio 2011, n. 70.

Gli aggiustamenti, sia al rialzo che al ribasso, riflettono l’adattamento continuo alle sfide dell’attuale panorama economico, con l’obiettivo primario di garantire trasparenza e giustizia per tutti i cittadini.

Questo annuncio non è solo un indicatore dei tassi di interesse, ma anche un segnale del costante impegno delle autorità italiane nel proteggere i consumatori da pratiche finanziarie potenzialmente predatorie. La Banca d’Italia, in collaborazione con il Ministero dell’Economia e delle Finanze, dimostra ancora una volta la sua dedizione nel garantire che l’industria finanziaria operi in modo etico e responsabile.

Tasso soglia di Usura di oggi, 15 Luglio 2026

In base al decreto del Ministero dell’Economia e delle Finanze del 28 giugno 2023, sono stati deliberati a Roma, ai fini della legge 10/96, i Tassi soglia di usura per il terzo trimestre del 2023.

Ai fini della determinazione degli interessi usurari ai sensi dell’Art. 2 della legge n. 108/1996, i tassi rilevati devono essere aumentati della metà. Esempio: se il tasso medio dei mutui a tasso fisso in un determinato trimestre è il 5%, il tasso di usura per lo stesso trimestre è il 7,5%.

Ai fini della legge sull’usura, questi tassi devono essere aumentati di un quarto, a cui si aggiunge un margine di ulteriori 4 punti percentuali.

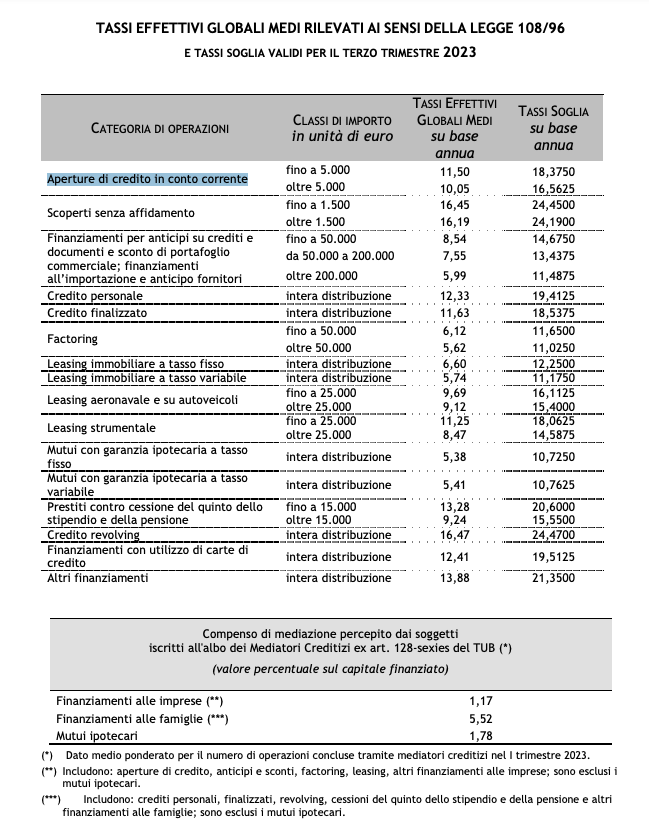

| Categoria di Operazioni | Classi di Importo (in €) | Tassi Effettivi Globali Medi (annui) | Tassi Soglia di Usura (annui) |

|---|---|---|---|

| Aperture di credito in conto corrente | Fino a 5.000 | 11,50% | 18,3750% |

| Oltre 5.000 | 10,05% | 16,5625% | |

| Scoperti senza affidamento | Fino a 1.500 | 16,45% | 24,4500% |

| Oltre 1.500 | 16,19% | 24,1900% | |

| Finanziamenti per anticipi su crediti ecc. | Fino a 50.000 | 8,54% | 14,6750% |

| Da 50.000 a 200.000 | 7,55% | 13,4375% | |

| Oltre 200.000 | 5,99% | 11,4875% | |

| Credito personale | Intera distribuzione | 12,33% | 19,4125% |

| Credito finalizzato | Intera distribuzione | 11,63% | 18,5375% |

| Factoring | Fino a 50.000 | 6,12% | 11,6500% |

| Oltre 50.000 | 5,62% | 11,0250% | |

| Leasing immobiliare a tasso fisso | Intera distribuzione | 6,60% | 12,2500% |

| Leasing immobiliare a tasso variabile | Intera distribuzione | 5,74% | 11,1750% |

| Leasing aeronavale e su autoveicoli | Fino a 25.000 | 9,69% | 16,1125% |

| Oltre 25.000 | 9,12% | 15,4000% | |

| Leasing strumentale | Fino a 25.000 | 11,25% | 18,0625% |

| Oltre 25.000 | 8,47% | 14,5875% | |

| Mutui con garanzia ipotecaria a tasso fisso | Intera distribuzione | 5,38% | 10,7250% |

| Mutui con garanzia ipotecaria a tasso variabile | Intera distribuzione | 5,41% | 10,7625% |

| Prestiti contro cessione del quinto | Fino a 15.000 | 13,28% | 20,6000% |

| Oltre 15.000 | 9,24% | 15,5500% | |

| Credito revolving | Intera distribuzione | 16,47% | 24,4700% |

| Finanziamenti con utilizzo di carte di credito | Intera distribuzione | 12,41% | 19,5125% |

| Altri finanziamenti | Intera distribuzione | 13,88% | 21,3500% |

📌Scarica il file PDF originale. Oppure scopri il grafico con lo storico.

🌟 Riassunto sul Tasso di Usura e Soglie di Usura per il Primo Trimestre 2023

Il concetto di “tasso di usura” è definito dalla legge italiana n. 108/1996. Essa prevede che il tasso effettivo globale medio (TEGM) rilevato per vari tipi di prestiti deve essere aumentato della metà per determinare il tasso di usura. In altre parole, se un tipo di prestito ha un TEGM del 5%, il tasso di usura sarà del 7,5%.

Per il primo trimestre del 2023, le soglie di usura sono le seguenti:

- Mutui Ipotecari a Tasso Fisso: TEGM è del 4,61%, quindi il tasso di usura è del 9,7625%.

- Mutui a Tasso Variabile: TEGM è del 3,73%, quindi il tasso di usura è dell’8,6625%.

- Prestiti contro Cessione del Quinto fino a 15.000 euro: TEGM è del 12,66%, quindi il tasso di usura è del 19,825%.

- Prestiti contro Cessione del Quinto oltre 15.000 euro: TEGM è dell’8,69%, quindi il tasso di usura è del 14,8625%.

Esempio: Immaginiamo che tu voglia aprire un mutuo ipotecario a tasso fisso nel primo trimestre del 2023. Il TEGM rilevato è del 4,61%. Per calcolare il tasso di usura, aggiungi la metà di questo tasso al TEGM stesso: 4,61% + (4,61%/2) = 4,61% + 2,305% = 6,915%. Tuttavia, il tasso di usura per questa categoria è del 9,7625%, quindi il tuo mutuo sarebbe considerato usurario se il tasso superasse questo limite.

Questi dati sono fondamentali sia per i consumatori che per banche e le istituzioni finanziarie, per evitare di incorrere in pratiche usurarie e per fare scelte informate sui prestiti.

📌 Esempi Tasso soglia di Usura di oggi per Ogni Categoria

Se apri un conto corrente con un limite di €4,000, potresti aspettarti un tasso medio intorno all’11,50% e un tasso massimo del 18,3750%” significa che se apri un conto bancario o una carta di credito con un limite massimo di spesa di 4.000 euro, il tasso di interesse che ti verrà addebitato per eventuali prestiti o saldo non pagato potrebbe essere mediamente dell’11,50%. Tuttavia, il tasso di interesse potrebbe anche arrivare fino a un massimo del 18,3750%.

In termini più semplici, se hai un debito di 1.000 euro sul tuo conto, potresti dover pagare intorno a 115 euro di interessi in un anno se il tasso medio del 11,50% viene applicato. Ma in casi estremi, come ritardi nel pagamento, potresti finire per pagare fino a 183,75 euro di interessi se viene applicato il tasso massimo del 18,3750%

Esempio scoperti Senza Affidamento:

Se hai un scoperto di €1,000 sul tuo conto corrente, il tasso medio sarà circa del 16,45%, con un tasso massimo del 24,4500%.

Esempio Finanziamenti per Anticipi e altro

Se hai bisogno di un prestito per anticipare fondi di €40,000, il tasso medio sarà intorno all’8,54% e il tasso massimo sarà del 14,6750%.

Esempio Credito Personale

Se stai cercando un prestito personale senza specifiche garanzie, il tasso medio sarà del 12,33% e il tasso massimo sarà del 19,4125%.

Esempio Prestiti contro Cessione del Quinto dello Stipendio e della Pensione

Se sei un pensionato e vuoi prendere un prestito di €10,000 attraverso la cessione del quinto della tua pensione, il tasso medio sarà del 13,28% e il tasso massimo sarà del 20,6000%.

Questi esempi e la tabella ti forniscono un quadro completo dei tassi medi e massimi che puoi aspettarti per diverse tipologie di operazioni finanziarie. 🌱 Scopri qual’è la cessione del quinto più conveniente.

Compenso Mediatori Creditizi

Con questa tabella, sia i mediatori creditizi che i clienti possono avere una visione chiara dei tassi di interesse applicabili e dei limiti legali imposti dalla legge sull’usura. I compensi sono variabili, generalmente in media, i mediatori guadagnano per finanziamenti alle imprese 1,15%, per finanziamenti alle famiglie 5,87% e sui Mutui ipotecari: 1,65%

📌 Esempio Semplice: Se Marco, un dipendente statale, prende un prestito di €5,000 con un tasso di interesse del 19%, questo supera il tasso soglia di 18,3500% ed è quindi considerato usurario.

Cos’è il TEGM, tasso effettivo globale medio?

Il Ministero dell’Economia e delle Finanze stabilisce i tassi di interesse effettivi globali medi (TEGM) per vari tipi di prestiti e finanziamenti. Ai sensi della legge sull’usura n. 108 del 1996, i tassi soglia di usura vengono determinati aumentando il TEGM di un quarto e aggiungendo un ulteriore margine di 4 punti percentuali. La differenza tra il limite e il tasso medio non può essere superiore a otto punti percentuali.

Il Tasso Effettivo Globale Medio (TEGM) è una metrica finanziaria utilizzata per determinare la legalità dei tassi d’interesse applicati a prestiti e finanziamenti. Non solo tiene in considerazione il tasso di interesse nominale su un prestito, ma anche di tutti gli altri costi associati al finanziamento. Include commissioni, spese amministrative e qualsiasi altro costo potrebbe essere incluso nell’importo del prestito o nel piano di rimborso.

Esempio: Supponiamo che tu prenda un prestito di €10,000 con un tasso di interesse nominale del 5%. Tuttavia, ci sono anche €200 di costi amministrativi. Il TEGM ti aiuterà a capire il costo “reale” del prestito includendo anche questi €200.

🌟 Tassi Soglia di Usura: Cosa Sono?

I tassi soglia di usura sono i limiti massimi di interesse che possono essere applicati a un prestito. Se un istituto di credito supera questo limite, le sue azioni possono essere considerate usuraie e quindi illegali. Questi tassi sono stabiliti dalle autorità competenti e aggiornati regolarmente.

- Esempio: Se il tasso soglia di usura per prestiti personali è del 20%, qualsiasi prestito con un tasso superiore a questo sarà considerato usurario.

Come si calcola il TEGM?

La formula generale per calcolare il TEGM è alquanto semplice e si basa su una media aritmetica dei tassi di interesse praticati sul mercato per una specifica categoria di prestito. Una volta ottenuta questa media, il valore risultante viene moltiplicato per un fattore di 1,25 per determinare la “soglia di usura”, ovvero il tasso massimo legalmente applicabile.

Formula generale per calcolare il tasso soglia di usura:

Tasso Soglia di Usura=(Tasso Medio×54)+4

Esempio per “Aperture di credito in conto corrente” con importi fino a €5,000:

Tasso Medio fornito: 11,48%

Tasso Soglia=(11.48×54)+4

Tasso Soglia=14.35+4

Tasso Soglia=18.35

Questo significa che per “Aperture di credito in conto corrente” con importi fino a €5,000, qualsiasi tasso d’interesse superiore a 18.35% sarebbe considerato usurario e quindi illegale.

Esempio per “Cessione del quinto dello stipendio” con importi fino a €15,000:

- Tasso Medio fornito: 12,89%Tasso Soglia=(12.89×54)+4Tasso Soglia=16.1125+4Tasso Soglia=20.1125

In questo caso, un tasso d’interesse per la “Cessione del quinto dello stipendio” con importi fino a €15,000 superiore a 20.1125% sarebbe considerato usurario.

Formula del TEGM: TEGM (Media dei tassi di interesse praticati)×1,25

Supponiamo che per una specifica categoria di prestito (ad esempio mutui a tasso fisso di 20 anni), i tassi di interesse praticati sul mercato siano 2%, 2,5%, e 3%.

Esempio: Supponiamo che tu abbia due offerte di prestito: una con un tasso di interesse nominale del 4% e costi amministrativi di €400 e un’altra con un tasso del 5% e costi amministrativi di €100. Usando il TEGM, puoi determinare quale offerta è effettivamente più economica.

Altro esempio: Immaginiamo di avere un prestito di €10.000 su un periodo di 100 giorni. Se il tasso di interesse annuo è del 6%, il tasso effettivo per 100 giorni sarà circa dell’1,6438%. Moltiplicando questo per 1,25, otteniamo un TEGM del 2,0547%.

🌟 Quale delle seguenti Autorità rileva trimestralmente i tassi effettivi globali medi?

In Italia, ad esempio, è la Banca d’Italia che rileva trimestralmente i TEGM e pubblica le informazioni sul suo sito web. Questo serve come riferimento per determinare i tassi di usura

- Serie storica TEGMzip 22.0 KBContiene la serie storica dei tassi effettivi globali medi (TEGM) in formato csv.Data

- Serie storica CMSzip 0.5 KBContiene la serie storica della commissione di massimo scoperto (CMS) in formato csv.Data