Il settore finanziario ha sempre rappresentato un barometro delle tendenze economiche e sociali di una nazione. Nel primo trimestre del 2023, l’offerta di prestiti in Italia ha registrato dati interessanti che riflettono le dinamiche di un mercato in rapida evoluzione e le sfide che il settore bancario italiano deve affrontare. In questo contesto, la capacità delle banche di adattarsi alle nuove condizioni del mercato, alle esigenze dei consumatori e alle politiche monetarie della Banca Centrale Europea (BCE) è stata messa alla prova.

L’Italia, con la sua economia intricata e la sua tradizione di resilienza, ha mostrato segnali di recupero e di trasformazione nel mondo dei prestiti. Questa introduzione offre uno sguardo alle principali tendenze e statistiche dell’offerta di prestiti nel paese, fornendo un quadro per comprendere meglio le forze motrici dietro questi cambiamenti e le implicazioni per il futuro prossimo.

Incoraggiati da alcuni indicatori macroeconomici positivi e sfidati da nuovi ostacoli, gli intermediari finanziari hanno navigato in acque incerte. La domanda e l’offerta di prestiti, influenzate da vari fattori interni ed esterni, hanno disegnato una mappa che richiede una decodificazione accurata.

In questo articolo, ci immergeremo nei dettagli statistici del primo trimestre del 2023, esplorando come l’offerta di prestiti in Italia si sia adattata e cosa ciò potrebbe significare per gli imprenditori, i consumatori e l’intero tessuto economico italiano.

Indice Guida

Tendenze nei Prestiti nel 2023: Offerta e Domanda in Italia

Nel corso del primo trimestre del 2023, il panorama bancario italiano ha registrato dinamiche interessanti legate all’offerta e alla domanda di prestiti, sia per le imprese che per le famiglie. Analizziamo i principali punti salienti di questo periodo.

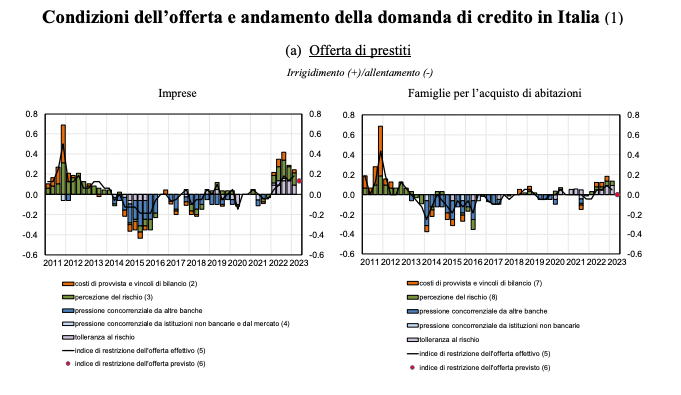

Irrigidimento dell’Offerta di prestiti

Le banche italiane hanno mostrato un irrigidimento dei criteri di offerta sui prestiti alle imprese. Questa tendenza non è nuova, poiché è in linea con quanto osservato l’anno precedente. La maggiore percezione e una ridotta tolleranza al rischio sono stati i principali fattori propulsori di questo fenomeno. Allo stesso tempo, i costi di provvista e i vincoli di bilancio hanno reso più rigidi i termini e le condizioni generali applicati ai finanziamenti.

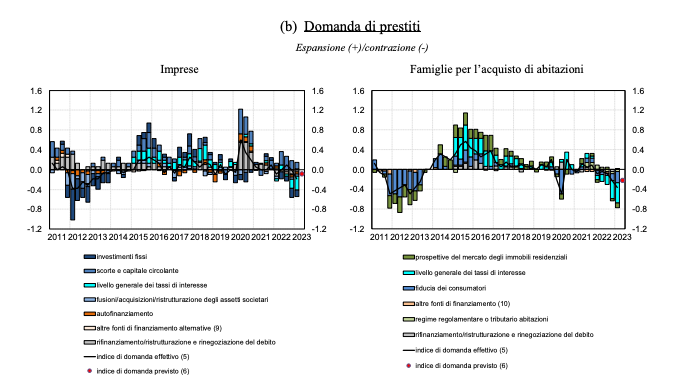

Per quanto riguarda le famiglie, si è notata una lieve stretta nelle condizioni di offerta dei prestiti per l’acquisto di abitazioni. D’altro canto, i prestiti al consumo sono rimasti pressoché inalterati.

Come nel 2022, la percezione e la tolleranza del rischio hanno subito una metamorfosi. C’è una maggiore attenzione alle potenziali minacce e una minore tolleranza ai rischi finanziari. Questi, uniti ai costi di approvvigionamento e ai vincoli di bilancio, hanno avuto ripercussioni su tutti i termini e le condizioni dei finanziamenti. 🌱 Scopri i 30 Migliori istituti di credito in Italia.

Domanda in Decrescita

Dal lato della domanda, le imprese hanno mostrato un minor entusiasmo. Il calo degli investimenti fissi e l’aumento dei tassi di interesse sono tra le cause principali di questa diminuzione. Nonostante ciò, la domanda di crediti per scorte e capitale circolante ha mostrato una dinamica positiva.

Le famiglie hanno ridotto la loro domanda di prestiti per l’acquisto di abitazioni. La causa principale può essere attribuita agli alti tassi di interesse e alla diminuita fiducia dei consumatori. 🌱Scopri quali sono le Banche più efficienti del 2023.

Condizioni di Accesso al Finanziamento

Le banche hanno riscontrato condizioni di accesso al finanziamento più ardue, coinvolgendo tutte le componenti, compresi i depositi a breve termine. Per il futuro, si prevede un ulteriore peggioramento.

Impatto delle Decisioni della BCE

Nei sei mesi terminanti in marzo 2023, le decisioni della BCE relative al portafoglio di politica monetaria hanno avuto ripercussioni negative sulle condizioni di finanziamento delle banche italiane. Questi cambiamenti non hanno influenzato direttamente l’offerta, ma hanno indubbiamente reso più rigidi i termini e le condizioni dei prestiti.

Le operazioni di rifinanziamento TLTRO III, al momento in fase di rimborso, hanno avuto un impatto negativo sulla situazione finanziaria delle banche.

Conclusioni

Questo primo trimestre del 2023 ha presentato sfide significative per le banche italiane in termini di offerta e domanda di credito. Con l’aumento dei tassi di interesse e le dinamiche globali in gioco, sarà interessante osservare come queste tendenze si evolveranno nei mesi successivi.

Link all’articolo ufficiale della Banca d’Italia.