Chiedere un prestito è una decisione importante che richiede una riflessione accurata. Sebbene i prestiti possano fornire un sostegno finanziario in momenti cruciali, è fondamentale comprendere quando è realmente opportuno accedere a questa soluzione.

Indice Guida

Quando si può chiedere un prestito?

Un prestito può essere richiesto in diversi momenti della vita, a seconda delle esigenze personali e finanziarie. Che si tratti di coprire spese impreviste, finanziare progetti personali o consolidare debiti, è essenziale valutare la propria situazione finanziaria e le motivazioni prima di procedere. Quando non ti danno un prestito?

| Motivo | Descrizione |

|---|---|

| Spese Impreviste | Coprire costi inattesi come emergenze mediche o riparazioni domestiche |

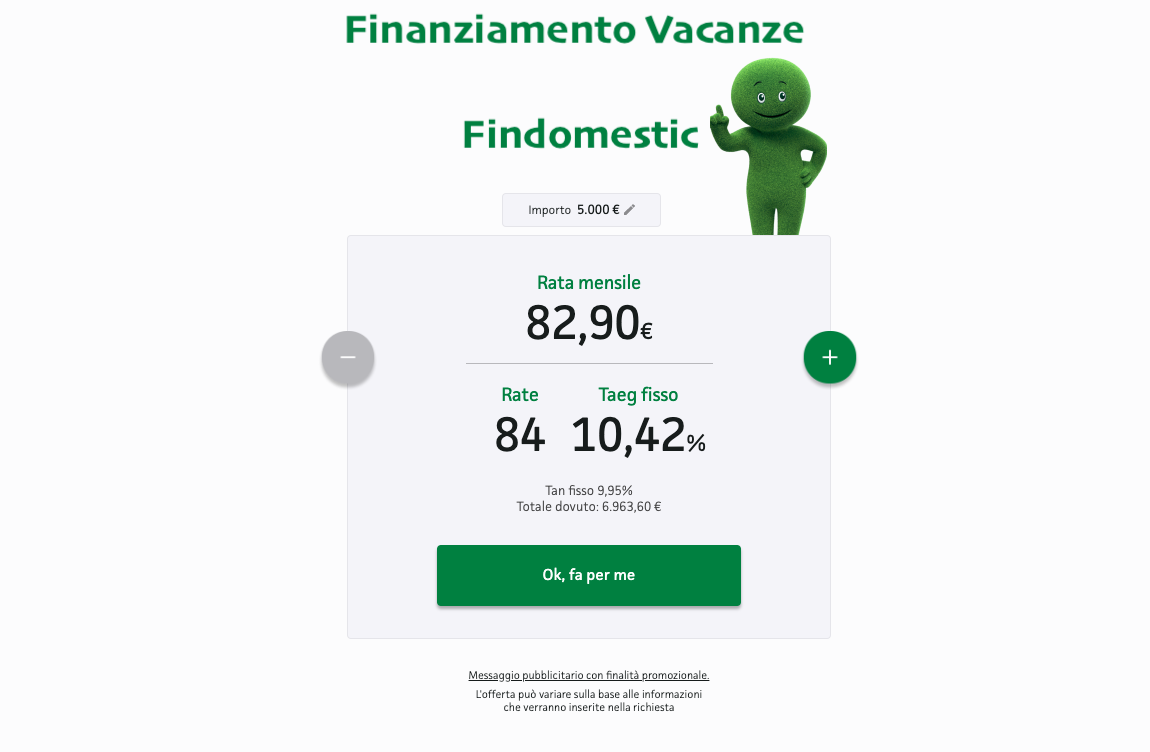

| Progetti Personali | Finanziare un matrimonio, un viaggio o l’acquisto di un’auto |

| Formazione | Pagare tasse universitarie o corsi di specializzazione |

| Consolidamento Debiti | Unire vari debiti in un unico prestito con un tasso potenzialmente più vantaggioso |

Cosa valutare prima di richiedere un prestito?

Richiedere un prestito è una decisione ponderata che molti intraprendono per soddisfare svariate esigenze. Mentre esistono criteri standard come l’età, il reddito dimostrabile e la titolarità di un conto corrente, il mondo dei prestiti ha visto emergere nuove modalità e alternative negli ultimi anni.

Una delle alternative tradizionali al prestito personale è la cessione del quinto. Questa modalità permette di ottenere un finanziamento cedendo fino a un quinto dello stipendio o della pensione. L’importo della rata viene direttamente trattenuto dal datore di lavoro o dall’ente pensionistico e versato alla finanziaria o alla banca creditrice. Questo meccanismo offre maggiore sicurezza alle banche, poiché la rata è detraibile direttamente dallo stipendio o dalla pensione, rendendolo un’opzione per coloro che potrebbero avere difficoltà ad ottenere prestiti tradizionali.

Con l’ascesa della digitalizzazione, sono emerse anche le piattaforme di prestito peer-to-peer (P2P). Questi prestiti online veloci mettono in contatto diretto chi ha bisogno di un prestito con chi desidera investire. Il vantaggio di queste piattaforme è la rapidità nella gestione delle richieste e la possibilità di accedere a fondi anche senza l’intermediazione diretta di una banca o di una finanziaria tradizionale. Il P2P può essere particolarmente interessante per coloro che cercano soluzioni flessibili e spesso anche senza garanzie.

Necessità vs Desiderio del prestito:

Prima di chiedere un prestito, è fondamentale distinguere tra una vera necessità e un semplice desiderio. Ad esempio, mentre un intervento medico può rappresentare una necessità, un viaggio di lusso potrebbe essere un desiderio. 🌱 Scopri quali sono i requisiti per richiedere un prestito e quali sono i documenti necessari.

Valutazione della Capacità di Rimborso:

Prima di assumere un impegno finanziario, bisogna analizzare attentamente la propria capacità di rimborso. Ciò include una valutazione dettagliata del proprio stipendio, spese mensili e altri obblighi finanziari. 🌱 Scopri qual’è il reddito minimo prestito busta paga.

Prestiti per Emergenze:

Ci sono situazioni impreviste in cui un prestito può essere la soluzione più rapida per ottenere liquidità. Tuttavia, in questi casi, è essenziale considerare le condizioni del prestito e assicurarsi che sia sostenibile.

Opzioni Alternative al Prestito Tradizionale:

Prima di optare per un prestito bancario, può essere utile considerare altre opzioni, come prestiti peer-to-peer o aiuti da parte di familiari e amici.

3 FAQs con relative risposte:

- È possibile ottenere un prestito se ho un cattivo storico creditizio?

Sì, ma potresti dover affrontare tassi di interesse più alti o condizioni meno favorevoli a causa del rischio percepito più elevato per il prestatore. - Quali documenti sono necessari per chiedere un prestito?

I documenti richiesti variano a seconda dell’istituto di credito, ma in genere includono prova di identità, prova di reddito e dettagli finanziari. - Posso rinegoziare le condizioni del mio prestito in un secondo momento?

Molte banche e istituzioni finanziarie offrono la possibilità di rinegoziare, ma ciò dipenderà dalle condizioni specifiche del tuo accordo e dalla tua situazione finanziaria al momento della richiesta di rinegoziazione.

Conclusione:

Richiedere un prestito è una decisione che non deve essere presa alla leggera. Valutando attentamente le proprie esigenze, la capacità di rimborso e esplorando tutte le opzioni disponibili, è possibile prendere una decisione informata e responsabile.