L’assicurazione prestito rappresenta uno degli strumenti più interessanti e importanti per chi desidera una maggiore protezione finanziaria in situazioni di incertezza. In un mondo caratterizzato da un crescente grado di complessità e da sfide economiche impreviste, avere una chiara comprensione di come funzionano tali assicurazioni può offrire non solo pace mentale ma anche concrete soluzioni finanziarie.

Tuttavia, proprio come per qualsiasi altro prodotto finanziario, l’assicurazione prestito può generare domande e dubbi. In un mercato affollato di offerte, terminologie e dettagli nascosti nei piccoli caratteri dei contratti, può essere difficile districarsi e capire ciò che si sta realmente acquistando.

Indice Guida

FAQs Assicurazione credito prestito

Ecco perché le F.A.Q. (Frequently Asked Questions) rappresentano una risorsa inestimabile. Le domande e risposte frequenti sono uno strumento essenziale per dissipare i dubbi e fornire risposte chiare e concise alle questioni più comuni. Questa guida alle F.A.Q. sull’assicurazione prestito mira a fornire una panoramica generale sul tema, permettendo ai potenziali assicurati di fare scelte informate e di comprendere meglio i benefici, i costi e le implicazioni di tali polizze.

Cos’è l’assicurazione sul credito del prestito online?

L’assicurazione prestito fornisce una gamma di coperture essenziali sull’esposizione creditizi del prestito, mutuo o finanziamento. Offre protezione creditizia in caso di morte del richiedente, invalidità e perdita involontaria temporanea e non dell’impiego.

Queste coperture sono cruciali per garantire che, in caso di imprevisti, l’assicurato o la sua famiglia non siano gravati dal peso del rimborso del prestito. La durata media del contratto varia, ma tende a riflettere la durata tipica di un prestito personale, offrendo protezione per un periodo di tempo rilevante.

Tuttavia, è essenziale fare attenzione ai dettagli specifici del contratto, in particolare in relazione alla franchigia, che rappresenta il periodo iniziale durante il quale non si ha diritto a un risarcimento, e alle possibili restrizioni legate all’età o a condizioni mediche preesistenti. Come sempre, è consigliabile leggere attentamente i termini e le condizioni e consultare un esperto prima di sottoscrivere qualsiasi tipo di assicurazione.

Come funziona L’Assicurazione sul credito del Prestito?

🌟 Le assicurazioni sul credito dei prestiti e finanziamenti servono come rete di sicurezza per proteggere sia il mutuatario che il prestatore in caso di eventi imprevisti come decesso, perdita del lavoro o invalidità. Tipicamente offerte come opzione facoltativa da istituzioni finanziarie come Younited Credit, queste polizze possono coprire le rate mensili del prestito per un periodo determinato in tali circostanze.

Esempio Semplice:

Se hai un prestito di 10.000 euro e perdi il lavoro, l’assicurazione sul credito potrebbe coprire le tue rate mensili fino a un massimo di 12 mesi, a seconda delle condizioni della polizza.

| Caratteristica | Dettagli |

|---|---|

| Tipo di Assicurazione | Assicurazione Prestito |

| Coperture Offerte | Morte, Invalidità, Perdita d’Impiego |

| Durata Media del Contratto | 5-10 anni |

| Premio | Variabile in base al capitale assicurato |

| Franchigia | Di solito 30-60 giorni |

| Restrizioni | Età, pre-esistenti condizioni mediche |

| Opzioni aggiuntive | Protezione extra, estensione della copertura |

| Processo di Richiesta | Valutazione medica, verifica della solvibilità |

| Termini di Cancellazione | Tipicamente 14 giorni di recesso |

| Servizio Clienti | Online, telefono, uffici fisici |

Che cosa copre esattamente l’assicurazione sul credito del prestito?

Un’assicurazione sul prestito copre il debitore in caso di imprevisti come morte, disabilità o perdita di lavoro, garantendo il pagamento delle rate per un determinato periodo o l’annullamento del debito. Copre il saldo totale del prestito in caso di morte del mutuatario, invalidità permanente, malattia grave, interruzione temporale o involontaria del lavoro.

Morte del mutuatario: Se il mutuatario muore prima di aver rimborsato il prestito, l’assicurazione interverrà per saldare il debito rimanente, garantendo che i familiari non debbano farsi carico del debito. Scopri la successione in causa di morte di un genitore.

Invalidità permanente: Nel caso in cui il mutuatario diventi permanentemente disabile e non sia in grado di lavorare, l’assicurazione sul prestito può coprire il rimborso.

Malattia grave: Alcune polizze assicurative sul prestito possono coprire situazioni in cui il mutuatario è affetto da una grave malattia che impedisce la capacità di guadagno.

Perdita involontaria del lavoro: Se il mutuatario perde il lavoro senza colpa sua, come nel caso di licenziamenti, l’assicurazione potrebbe coprire le rate del prestito per un periodo di tempo predeterminato.

Interruzione temporanea del lavoro: In caso di eventi temporanei, come un infortunio o una malattia che impedisce al mutuatario di lavorare per un breve periodo, l’assicurazione può coprire le rate durante questo intervallo.

Ad esempio l’aassicurazione sul prestito Agos può coprire diverse eventualità come morte, inabilità temporanea o permanente, perdita involontaria del lavoro e altre circostanze che impediscono al debitore di onorare le rate. È essenziale consultare il contratto specifico per conoscere i dettagli della copertura.

Quali sono le differenze tra un prestito con assicurazione e un prestito non assicurato?

La principale differenza è che un prestito con assicurazione protegge il debitore da eventi imprevisti, garantendo il pagamento delle rate o l’annullamento del debito. Un prestito non assicurato non offre questa protezione, e il debitore è responsabile del pagamento indipendentemente dalle circostanze.

Domande e risposte frequenti su Premi e Costi delle Assicurazioni sui Prestiti

🌟 Le assicurazioni sul credito dei prestiti sono progettate per fornire una copertura finanziaria a mutuatari e istituzioni in caso di imprevisti come malattia, disoccupazione o morte. Le condizioni di queste polizze possono variare notevolmente a seconda della società finanziaria con cui si sceglie di lavorare. Per esempio, Agos offre diverse opzioni di assicurazione che possono essere adattate a vari tipi di prestiti e necessità del cliente.

I prodotti assicurativi di Compass sono anch’essi strutturati per fornire una protezione ottimale in caso di incapacità del mutuatario di onorare le sue obbligazioni finanziarie. Essi includono diverse forme di copertura che vanno dalla protezione in caso di infortuni alla copertura in caso di perdita di impiego. Younited Credit, invece, offre polizze assicurative che variano in base all’età del richiedente e forniscono copertura in caso di decesso, inabilità temporanea o invalidità permanente.

Findomestic propone la Polizza Libera, un prodotto assicurativo modulare che è distribuito in collaborazione con Cardif Assurances. Questa polizza offre diverse opzioni di copertura e può essere personalizzata in base alle esigenze specifiche del mutuatario. Tutte queste aziende offrono dettagliate pagine FAQ e documentazione per aiutare i clienti a capire le opzioni disponibili e a scegliere la copertura più adatta alle loro necessità.

Esempio Semplice:

Se stai considerando un prestito di 20.000 euro con Agos e temi eventuali imprevisti, puoi optare per una delle loro polizze assicurative. Questa polizza potrebbe coprire le tue rate mensili per alcuni mesi in caso di perdita del lavoro o altri eventi specificati nel contratto assicurativo.

Come Proteggere il Tuo Prestito con Assicurazione

L’acquisto di un prestito può essere un passo significativo nella vita di una persona, rappresentando spesso un impegno finanziario di lungo termine. Proprio come ogni altro investimento significativo, è essenziale proteggere il tuo prestito da eventuali imprevisti che potrebbero compromettere la tua capacità di rimborso. L’assicurazione sul credito del prestito entra in gioco proprio in questi momenti, offrendo un’ancora di salvezza in caso di eventi imprevisti come malattie, infortuni o, in alcune circostanze, la perdita del lavoro.

Le assicurazioni sui prestiti sono strutturate per garantire che, in caso di determinati eventi sfortunati, la compagnia assicurativa si faccia carico delle rate o dell’intero saldo del prestito, a seconda delle condizioni stipulate. Questo non solo garantisce la tranquillità all’assicurato, ma protegge anche la sua salute finanziaria e la reputazione creditizia. Considerando l’incertezza della vita, sottoscrivere una polizza assicurativa per il proprio prestito può essere una mossa saggia per navigare con maggiore sicurezza nelle acque, a volte turbolente, della finanza personale.

Quanto costa una tipica assicurazione sul prestito?

Il costo dell’assicurazione varia in base al tipo di copertura, all’importo del prestito e alla durata del prestito. Generalmente, il premio viene calcolato come una percentuale dell’importo prestato e può essere incluso nelle rate del prestito.

È possibile pagare l’assicurazione sul prestito in un’unica soluzione o in rate?

Generalmente, è possibile scegliere tra pagare il premio dell’assicurazione in un’unica soluzione all’inizio del prestito o distribuirlo in rate durante tutta la durata del prestito.

Benefici e Svantaggi delle Assicurazioni sui Prestiti

Quali sono i principali vantaggi di avere un’assicurazione sul prestito?

I principali vantaggi includono la tranquillità nel sapere che il debito sarà coperto in caso di circostanze impreviste, la protezione degli eredi da debiti onerosi e una maggiore facilità nell’ottenere l’approvazione del prestito.

Ci sono svantaggi nell’avere un’assicurazione sul prestito?

I potenziali svantaggi potrebbero includere il costo aggiuntivo del premio dell’assicurazione e la possibilità di pagare per una copertura che potrebbe non essere necessaria, a seconda delle circostanze individuali.

Q&A: Condizioni e Limitazioni delle Assicurazioni sui Prestiti

Ci sono età massime o minime per essere ammissibili a un’assicurazione sul prestito?

Sì, molti fornitori hanno limitazioni di età per le loro assicurazioni sui prestiti. Ad esempio, potrebbe non essere possibile stipulare una polizza se si è al di sotto dei 18 anni o al di sopra di una certa età, come 65 o 70 anni.

L’assicurazione copre la perdita di lavoro in tutti i casi?

No, ci sono restrizioni. Ad esempio, la copertura potrebbe non essere applicabile se la perdita del lavoro è dovuta a dimissioni volontarie o licenziamenti per giusta causa. Le condizioni specifiche variano in base alla polizza.

Reclami e Risoluzioni

Come posso presentare un reclamo riguardo alla mia assicurazione sul prestito?

Per presentare un reclamo, si dovrebbe contattare direttamente la compagnia assicurativa, seguendo le procedure indicate nella propria polizza o nel contratto. Se il reclamo non viene risolto, si può considerare la possibilità di rivolgersi a un’entità di risoluzione delle controversie o di consultare un avvocato.

Cosa fare se ritengo che la mia assicurazione non stia rispettando le condizioni contrattuali?

È fondamentale rivedere attentamente le condizioni contrattuali e confrontarle con la situazione attuale. Se si ritiene che vi sia una violazione, si dovrebbe contattare l’assicuratore per chiarimenti. Se la situazione non viene risolta, si può ricorrere a vie legali o a meccanismi di mediazione.

Variabilità delle Offerte tra Istituti Finanziari

Tutti gli istituti finanziari offrono gli stessi tipi di assicurazioni sui prestiti?

No, mentre molti istituti possono offrire tipi simili di assicurazioni, le specifiche condizioni, coperture e costi possono variare notevolmente da un istituto all’altro.

È possibile trasferire la mia assicurazione sul prestito se cambio istituto finanziario?

Generalmente no, le assicurazioni sui prestiti sono spesso legate specificamente all’istituto con cui è stato stipulato il prestito. Tuttavia, si può sempre discutere con il nuovo istituto per vedere se ci sono opzioni disponibili.

Posso terminare la mia assicurazione sul prestito prima della scadenza?

Dipende dal contratto stipulato. In alcuni casi, potrebbe essere possibile terminare l’assicurazione anticipatamente, ma potrebbero esserci penalità o costi associati.

È possibile modificare le condizioni della mia assicurazione sul prestito dopo la stipula?

Generalmente, una volta stipulato il contratto, le condizioni rimangono fisse. Tuttavia, in circostanze particolari o con specifici accordi, potrebbe essere possibile apportare modifiche. Si dovrebbe contattare la compagnia assicurativa per discutere di eventuali cambiamenti.

FAQs: Assicurazione sulla Cessione del Quinto

È obbligatoria l’assicurazione cessione del quinto?

Sì, l’assicurazione sulla cessione del quinto è obbligatoria per legge in Italia, garantendo che in caso di decesso o altre situazioni impreviste, il debito residuo venga coperto.

FAQs: Assicurazioni e Morte del Debitore

Cosa succede con l’assicurazione prestito in caso di morte del debitore?

In caso di morte del debitore, l’assicurazione sul prestito Younited Credit ad esempio, si attiva per coprire le rate residue o, in alcuni casi, l’intero debito rimanente, salvaguardando gli eredi da ulteriori oneri.

L’assicurazione sul prestito copre tutti i tipi di cause di morte?

Generalmente, l’assicurazione copre la maggior parte delle cause di morte, ma potrebbero esserci esclusioni come morte per suicidio nei primi anni dalla stipula o morte dovuta a comportamenti rischiosi. È essenziale leggere le condizioni della polizza per comprendere le eventuali esclusioni.

Assicurazioni su Tipi Specifici di Prestiti

Posso ottenere un finanziamento con assicurazione per un’auto?

Sì, la maggior parte delle banche e delle istituzioni finanziarie offrono finanziamenti auto con assicurazione. Questa protegge l’acquirente da eventuali difficoltà nel ripagare il prestito a causa di eventi imprevisti.

Come funziona l’assicurazione su prestito personale?

L’assicurazione su prestito personale copre il debitore contro rischi come inabilità temporanea al lavoro, malattie gravi o morte. Le condizioni e l’entità della copertura possono variare in base al contratto.

Esiste un’assicurazione per prestiti o mutui ipotecari?

Sì, molti istituti offrono assicurazioni specifiche per prestiti o mutui ipotecari che coprono eventi come morte, invalidità o perdita di reddito, garantendo che il mutuo venga ripagato in tali circostanze.

Assicurazioni Specifiche per Istituti Finanziari

Cosa copre l’assicurazione prestito agos?

Agos propone assicurazioni che copprono eventi come morte, inabilità temporanea o permanente, e perdita del lavoro. La copertura specifica, ovviamente, dipendeva dal contratto scelto e dalle condizioni generali proposte.

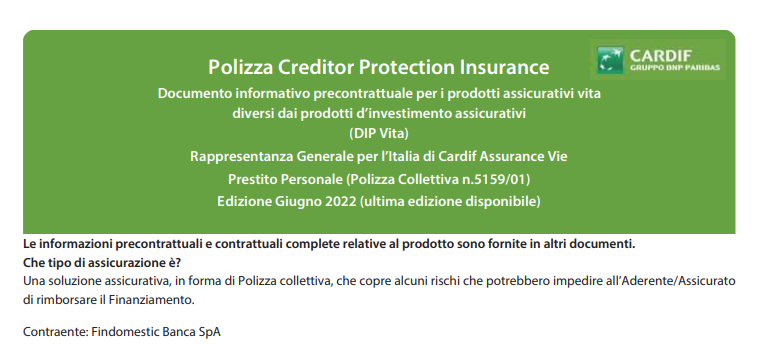

Che cosa comprende l’assicurazione prestito findomestic?

Findomestic offriva polizze legate ai prestiti che proteggevano dai rischi di morte, inabilità temporanea o permanente e disoccupazione. Ancora una volta, era importante leggere con attenzione le condizioni generali per capire i dettagli della copertura.