Prima di richiedere un prestito e sottoscrivere il contratto, è fondamentale prendere in considerazione alcuni aspetti chiave per assicurarsi di fare una scelta informata e sostenibile. Innanzitutto, valuta attentamente la tua capacità di rimborso: è essenziale che tu sia in grado di affrontare le rate mensili del prestito senza che queste incidano negativamente sulle tue spese quotidiane o sui tuoi obblighi finanziari.

Inoltre, dedicare tempo al confronto dei tassi di interesse (TEGM e TAN) e delle condizioni offerte da vari istituti di credito può aiutarti a trovare l’opzione più vantaggiosa. Non sottovalutare l’importanza del TAEG, un indicatore che riflette il costo totale del prestito includendo tassi, commissioni e spese varie, poiché ti permetterà di avere un quadro chiaro e completo del peso finanziario del prestito.

Infine, considera con attenzione eventuali costi aggiuntivi, come quelli per un rimborso anticipato, che potrebbero influire sulla tua decisione. 👉 Scopri 30 Migliori Banche e finanziarie 2024 per richiedere prestiti online.

Indice Guida

Considerazioni Prima di Richiedere un Prestito

Capacità di Rimborso: Assicurati di poter gestire comodamente le rate del prestito senza compromettere le tue necessità finanziarie.

Confronto Tassi e Condizioni: Esamina i tassi di interesse (TEGM e TAN) e confronta le condizioni offerte da diverse entità.

Comprensione del TAEG: Utilizza il TAEG per ottenere una visione completa del costo totale del prestito.

Valutazione Spese Accessorie: Considera eventuali costi aggiuntivi e le condizioni per un rimborso anticipato.

Dettagli Pratici nella Richiesta di Prestito

Documentazione Necessaria: Prepara un documento d’identità valido, codice fiscale, e documenti finanziari e lavorativi.

Significato di TAN e TAEG: Il TAN rappresenta il tasso di interesse, mentre il TAEG include tutte le spese, offrendo una visione completa del costo.

Rimborso Anticipato: È possibile, ma verifica eventuali costi di estinzione anticipata.

Criteri di Valutazione Bancaria: Le banche considerano la tua storia creditizia, reddito, rapporto debiti/reddito, e capacità di rimborso.

Gestione del Rifiuto: In caso di rifiuto, chiedi chiarimenti e valuta come migliorare la tua posizione finanziaria o esplorare altre opzioni.

Esempio:

Supponiamo che tu stia considerando un prestito personale di 10.000 euro per ristrutturare la tua casa. Dopo aver esaminato diverse offerte, trovi che la Banca A offre un TAN del 5% e un TAEG del 6%, mentre la Banca B propone un TAN del 4,5% ma con un TAEG del 6,5% a causa di maggiori spese accessorie.

Sebbene il TAN della Banca B sia più basso, il TAEG più elevato indica che il costo totale del prestito sarà maggiore rispetto alla Banca A. Inoltre, scopri che la Banca A offre la possibilità di rimborsare il prestito anticipatamente senza costi aggiuntivi, una condizione che potrebbe rivelarsi vantaggiosa se prevedi di poter estinguere il debito prima della scadenza.

Questo esempio sottolinea l’importanza di considerare tutti gli aspetti del prestito prima di prendere una decisione.

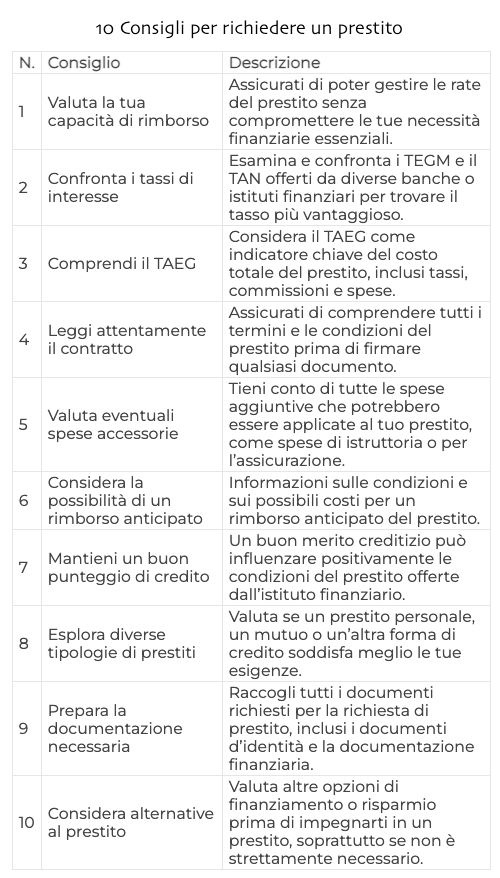

10 Consigli per richiedere un prestito

| N. | Consiglio | Descrizione |

|---|---|---|

| 1 | Valuta la tua capacità di rimborso | Assicurati di poter gestire le rate del prestito senza compromettere le tue necessità finanziarie essenziali. |

| 2 | Confronta i tassi di interesse | Esamina e confronta i TEGM e il TAN offerti da diverse banche o istituti finanziari per trovare il tasso più vantaggioso. |

| 3 | Comprendi il TAEG | Considera il TAEG come indicatore chiave del costo totale del prestito, inclusi tassi, commissioni e spese. |

| 4 | Leggi attentamente il contratto | Assicurati di comprendere tutti i termini e le condizioni del prestito prima di firmare qualsiasi documento. |

| 5 | Valuta eventuali spese accessorie | Tieni conto di tutte le spese aggiuntive che potrebbero essere applicate al tuo prestito, come spese di istruttoria o per l’assicurazione. |

| 6 | Considera la possibilità di un rimborso anticipato | Informazioni sulle condizioni e sui possibili costi per un rimborso anticipato del prestito. |

| 7 | Mantieni un buon punteggio di credito | Un buon merito creditizio può influenzare positivamente le condizioni del prestito offerte dall’istituto finanziario. |

| 8 | Esplora diverse tipologie di prestiti | Valuta se un prestito personale, un mutuo o un’altra forma di credito soddisfa meglio le tue esigenze. |

| 9 | Prepara la documentazione necessaria | Raccogli tutti i documenti richiesti per la richiesta di prestito, inclusi i documenti d’identità e la documentazione finanziaria. |

| 10 | Considera alternative al prestito | Valuta altre opzioni di finanziamento o risparmio prima di impegnarti in un prestito, soprattutto se non è strettamente necessario. |

Come posso valutare la mia capacità di rimborso?

La capacità di rimborso può essere valutata creando un bilancio dettagliato che includa tutte le entrate e le uscite mensili. È importante assicurarsi che l’importo della rata del prestito si inserisca comodamente all’interno delle spese mensili senza compromettere altre necessità finanziarie.

Quali documenti sono necessari per richiedere un prestito?

Generalmente, per richiedere un prestito sono necessari un documento d’identità valido, il codice fiscale, e documentazione che attesti la propria situazione finanziaria e lavorativa, come buste paga, dichiarazioni dei redditi o documenti che attestino altre fonti di reddito.

Cosa significa TAN e TAEG e perché sono importanti?

Il TAN (Tasso Annuo Nominale) indica il tasso di interesse applicato al prestito, mentre il TAEG (Tasso Annuo Effettivo Globale) include, oltre al TAN, tutte le spese e i costi accessori legati al prestito. Il TAEG è dunque un indicatore più completo del costo totale del prestito e permette di confrontare in modo più efficace le offerte di prestito.

È possibile rimborsare un prestito in anticipo? Ci sono costi?

Sì, è generalmente possibile rimborsare un prestito in anticipo, ma possono essere applicati dei costi per l’estinzione anticipata. Questi costi variano in base al contratto stipulato e all’istituto finanziario, per cui è fondamentale leggere attentamente le condizioni del prestito prima di sottoscriverlo.

Quali sono i criteri utilizzati dalle banche per valutare la concessione di un prestito?

Le banche valutano diversi criteri prima di concedere un prestito, tra cui la storia creditizia del richiedente, la stabilità del suo reddito, il rapporto tra debiti e reddito, e la sua capacità di rimborso. Un buon merito creditizio e una situazione finanziaria stabile aumentano le probabilità di ottenimento del prestito a condizioni favorevoli.

Cosa fare se la richiesta di prestito viene rifiutata?

Se la richiesta di prestito viene rifiutata, è importante chiedere spiegazioni all’istituto finanziario per comprendere i motivi del rifiuto. Si possono poi valutare eventuali azioni correttive, come migliorare la propria situazione finanziaria o creditizia, o cercare alternative finanziarie che meglio si adattano al proprio profilo.