Il tempo per “avere un prestito” non è uno solo: quasi sempre ci sono due tempi diversi da considerare, cioè quando arriva l’esito (approvato / rifiutato / integrazioni) e quando arrivano i soldi sul conto (accredito dopo firma e controlli finali).

Per questo online puoi leggere “24–48 ore” e, nello stesso periodo, vedere persone che aspettano “10–15 giorni lavorativi”: spesso stanno parlando di fasi diverse della pratica, oppure di una richiesta più o meno semplice.

In generale, se la richiesta è standard e i documenti sono completi, le procedure digitali possono ridurre i passaggi. Se invece mancano documenti, i dati non sono coerenti o la pratica è complessa (ad esempio con trattenuta in busta paga/pensione), i tempi si allungano.

Indice Guida

Risposta rapida: quanto tempo serve per prestito in banca?

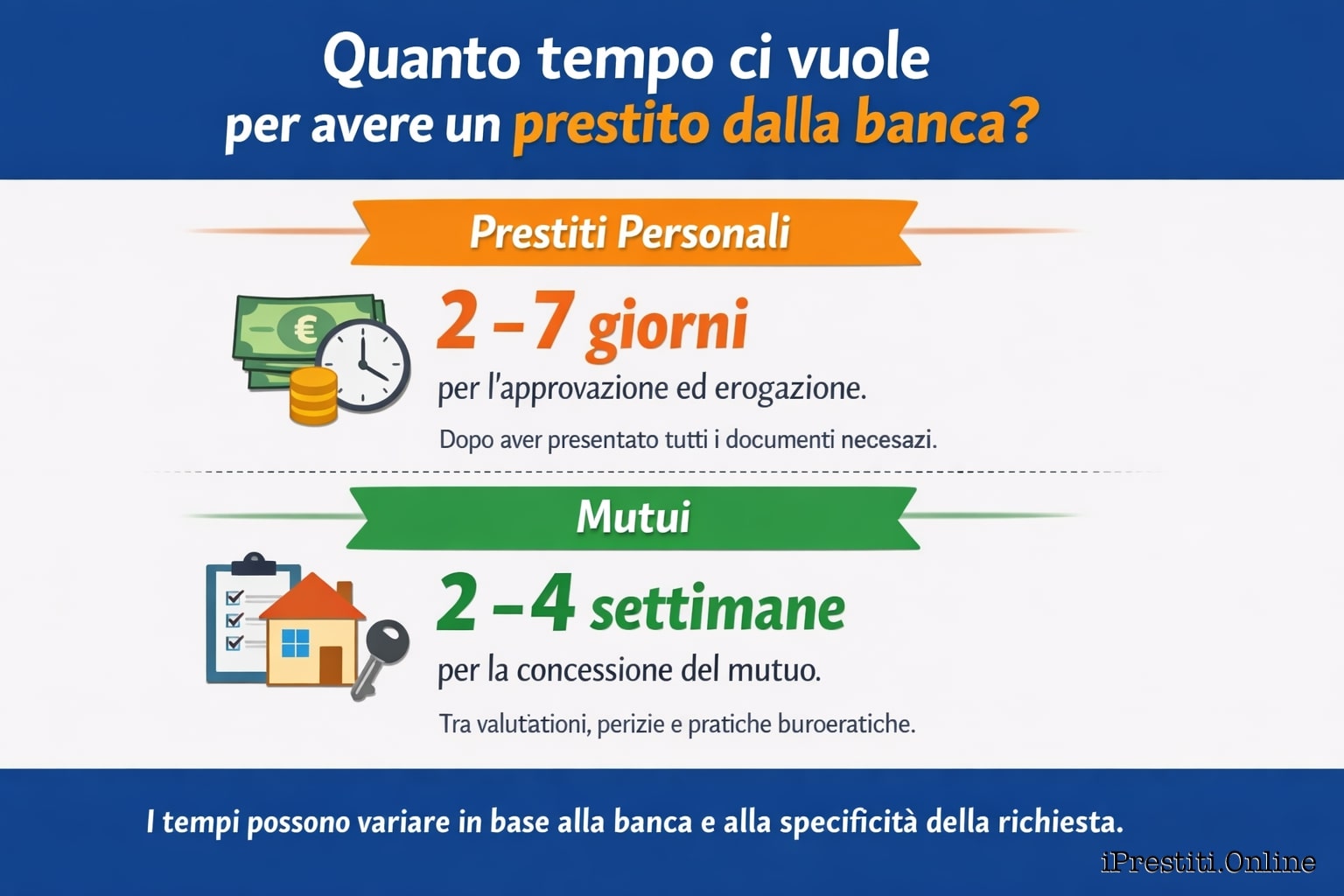

Per ottenere un prestito in banca i tempi vanno da 24–48 ore a 2–4 settimane, perché dipendono dalla tipologia e dalla fase: un prestito personale di solito richiede 10–15 giorni lavorativi (ma online, con documenti completi, può chiudersi in 1–3 giorni), un finanziamento finalizzato può essere quasi immediato perché legato all’acquisto, mentre la cessione del quinto spesso arriva a 20–25 giorni lavorativi perché serve l’ok di azienda o ente pensionistico e passaggi amministrativi.

-

Prestito personale online (Cofidis – Younited Credit): spesso esito in 24 ore – 3 giorni lavorativi; accredito dopo approvazione in genere rapido (variabile per banca/finanziaria).

ADVERTISEMENT -

Prestito personale “tradizionale”: spesso 5 – 15 giorni lavorativi (dipende molto da filiale, appuntamenti e documenti).

-

Cessione del quinto: spesso 7 – 20 giorni lavorativi perché richiede passaggi aggiuntivi (azienda/ente pensionistico).

I 2 tempi da non confondere quando chiedi un prestito

Quando chiedi “quanto tempo ci vuole per un prestito”, in realtà stai chiedendo due tempi diversi: il tempo di esito (delibera), cioè quanto serve alla banca/finanziaria per valutare la richiesta e dirti sì, no oppure mancano documenti; e il tempo di accredito (erogazione), cioè quanto passa dopo l’approvazione e la firma del contratto prima che i soldi arrivino davvero sul tuo conto. Confonderli è il motivo per cui “24 ore” e “10–15 giorni” possono essere entrambe frasi vere, ma riferite a fasi diverse della stessa pratica.

-

Tempo di esito (delibera)

È il tempo necessario per valutare la richiesta e dare una risposta: ok, no, oppure “servono integrazioni”. -

Tempo di accredito (erogazione)

È il tempo che passa dopo l’approvazione e la firma, fino all’arrivo dei soldi sul conto.ADVERTISEMENT

Perché questa distinzione cambia tutto

Molte risposte “rapide” online si riferiscono solo all’esito, oppure solo all’erogazione dopo che la pratica è stata approvata. Se non chiarisci questo, rischi aspettative sbagliate (e scelte sbagliate sul canale).

Confronto canali: filiale vs online vs finalizzato

Filiale (o iter “ibrido”)

Quando è più veloce

-

Se sei già cliente, con dati già in possesso e pratica semplice.

Quando rallenta

-

Appuntamenti, firma in presenza, richieste documentali “a step”.

A chi conviene

-

A chi ha una situazione non standard (reddito variabile, necessità di consulenza, importo elevato).

Online (procedura digitale)

Quando è più veloce

-

Se carichi documenti corretti al primo colpo e la pratica è “standard”.

Quando rallenta

-

Se serve revisione manuale o ci sono discrepanze nei dati.

A chi conviene

-

A chi vuole rapidità e ha documentazione ordinata, reddito lineare e contatti verificabili.

Finalizzato (acquisto di un bene/servizio)

Quando è più veloce

-

Quando l’operazione è standard e l’importo è coerente con profilo e finalità.

Quando rallenta

-

Se scattano controlli antifrode o se i dati dell’acquisto non tornano.

Cosa rallenta davvero la pratica

1) Documenti incompleti o non leggibili

È la causa n.1. Se manca anche un solo pezzo, la pratica si ferma e riparte solo quando integri.

Errori tipici

-

documento scaduto

-

foto sfocata o tagliata

-

busta paga non completa

-

IBAN errato o non utilizzabile per accredito

2) Dati non coerenti tra loro

Indirizzo, datore di lavoro, anzianità, reddito: anche una discordanza piccola può portare a controlli aggiuntivi.

3) Rata troppo “tirata” rispetto al reddito

Più la rata pesa sul reddito, più è probabile che:

-

chiedano documenti extra,

-

propongano importo minore o durata maggiore,

-

aumentino i tempi di valutazione.

4) Più richieste ravvicinate a più soggetti

Fare molte richieste in poco tempo può aumentare i controlli o ridurre la “scorrevolezza” dell’istruttoria.

5) Per la cessione del quinto: passaggi esterni

Benestare, trattenuta e procedure dell’azienda/ente possono essere il collo di bottiglia, indipendentemente dalla velocità di chi eroga.

Checklist per ridurre i tempi

Documenti “base” (quasi sempre richiesti)

| Cosa preparare | Controllo rapido |

|---|---|

| Documento d’identità + codice fiscale | validi e leggibili |

| Prova reddito (buste paga / cedolino / dichiarazione) | complete e recenti |

| IBAN | corretto e pronto per accredito |

| Recapiti (telefono/email) | sempre raggiungibili |

Prima di inviare: 5 verifiche che ti fanno risparmiare giorni

-

Verifica che il documento non sia scaduto.

-

Controlla che i numeri (reddito, anzianità, importo) siano coerenti con i documenti.

-

Allega tutto subito, non “a pezzi”.

-

Evita errori su IBAN e intestazione.

-

Rispondi entro poche ore alle richieste di integrazione (ogni ritardo moltiplica i tempi).

Esempi pratici: quanto ci metto “io”

Scenario A — “Veloce” (profilo lineare + documenti pronti + digitale)

-

Giorno 0: invio richiesta + documenti completi

-

Giorno 1–3: esito

-

Giorno 2–5: firma + accredito (variabile)

Scenario B — “Normale” (qualche integrazione o canale più lento)

-

Giorno 0: invio richiesta

-

Giorno 2–7: richiesta integrazioni / revisione

-

Giorno 5–15: esito + firma

-

Giorno 7–20: accredito (variabile)

Scenario C — “Più lungo” (cessione del quinto)

-

Giorno 0: avvio pratica

-

Settimana 1–3: documenti + benestare + passaggi amministrativi

-

Settimana 2–4: delibera + firma + erogazione

FAQ

Quanto ci mette la banca ad accettare un prestito?

Dipende dal canale: online spesso in 24 ore – 3 giorni lavorativi, in filiale può servire più tempo (spesso 5 – 15 giorni lavorativi).

Quanto tempo passa dalla firma del contratto all’erogazione?

Se la pratica è già approvata e non ci sono ulteriori controlli, può essere rapido; in altri casi serve qualche giorno lavorativo.

Quando arrivano i soldi sul conto dopo l’approvazione?

Spesso in 24–72 ore, ma dipende da banca/finanziaria, controlli finali e tempi di bonifico.

Perché mi chiedono integrazioni?

Perché i documenti non risultano completi/conformi o perché devono chiarire reddito, spese, identità o coerenza dei dati.

La cessione del quinto è sempre più lenta?

Di solito sì, perché coinvolge passaggi con azienda o ente pensionistico e tempi amministrativi.

Come faccio ad accelerare davvero?

Carica documenti completi e leggibili, inserisci dati coerenti, scegli una rata sostenibile e rispondi subito alle integrazioni.

Se faccio più richieste in giro, accelero?

Non necessariamente: troppe richieste ravvicinate possono aumentare i controlli e rallentare.

Cosa conta più: banca o documenti?

Entrambi, ma i documenti completi e corretti al primo invio sono spesso il fattore che riduce di più i tempi.

Fonti e approfondimenti

Ultimo aggiornamento: 22/12/2025

-

Guida della Banca d’Italia sul credito ai consumatori

https://www.bancaditalia.it/pubblicazioni/guide-bi/guida-credito-consumatori/Le-guide-della-Banca-d-Italia_Il-credito-ai-consumatori-in-parole-semplici.pdf -

Disposizioni di trasparenza (valutazione del merito creditizio e obblighi informativi)

https://www.bancaditalia.it/compiti/vigilanza/normativa/archivio-norme/disposizioni/trasparenza_operazioni/